古人智慧積穀防饑,為的是保障自己與家人的安穩生活。不過時至今日,這種儲蓄方法追不上通脹速度之餘,保障範圍亦非常狹小,再非理想的理財或退休方案。現時,坊間的儲蓄計劃已經結合人壽保險之功能,投保人可取回保證金額之餘,部分保單更會提供非保證回報,例如週年紅利及終期紅利等;同時,儲蓄保險亦會在保單生效期間提供身故賠償,稱得上是一種既周全且穩健的理財工具。

儲蓄保險適合自己嗎?

儲蓄保險能助投保人增值財富,在他日有緊急需要時或退休時,也有得到適切的財務保障,所謂好天斬埋落雨柴,投保人的資產隨着時間複息滾存,減低像股票般大起大落的風險,適合追求穩健回報的人士。至於儲蓄保險提供的人壽保障,更能於受保人不幸離世時為其家人或受供養人提供財務保障。

以中銀集團人壽保險有限公司(下稱:中銀人壽)全新的「守護未來終身壽險計劃」(下稱:計劃)為例,計劃可謂平衡嚴重疾病保障、財富增值及傳承之三方需要。例如在財富增值上,計劃的預計總回報率可高達每年4.80%2;在嚴重疾病保障上,計劃提供嚴重疾病及狀況1賠償,每張保單的嚴重疾病及狀況1最高賠償次數為5次,賠償總額高達保單總保費3250%。

所以,這項計劃屬一個財富增值及嚴重疾病及狀況1保障兼具的保險計劃。

儲蓄:預計總回報率可高達每年4.80%2

常言道:愈年輕儲蓄,可以讓資產有更長的時間複息滾存。中銀人壽的計劃設有彈性保費繳費年期選擇,最短為2年,最長為10年,預計總回報率可高達每年4.80%2,計劃除提供保證現金價值外,當中亦設有週年紅利4及終期紅利4,透過複息效應及保單價值滾存,讓時間帶來資產增值。

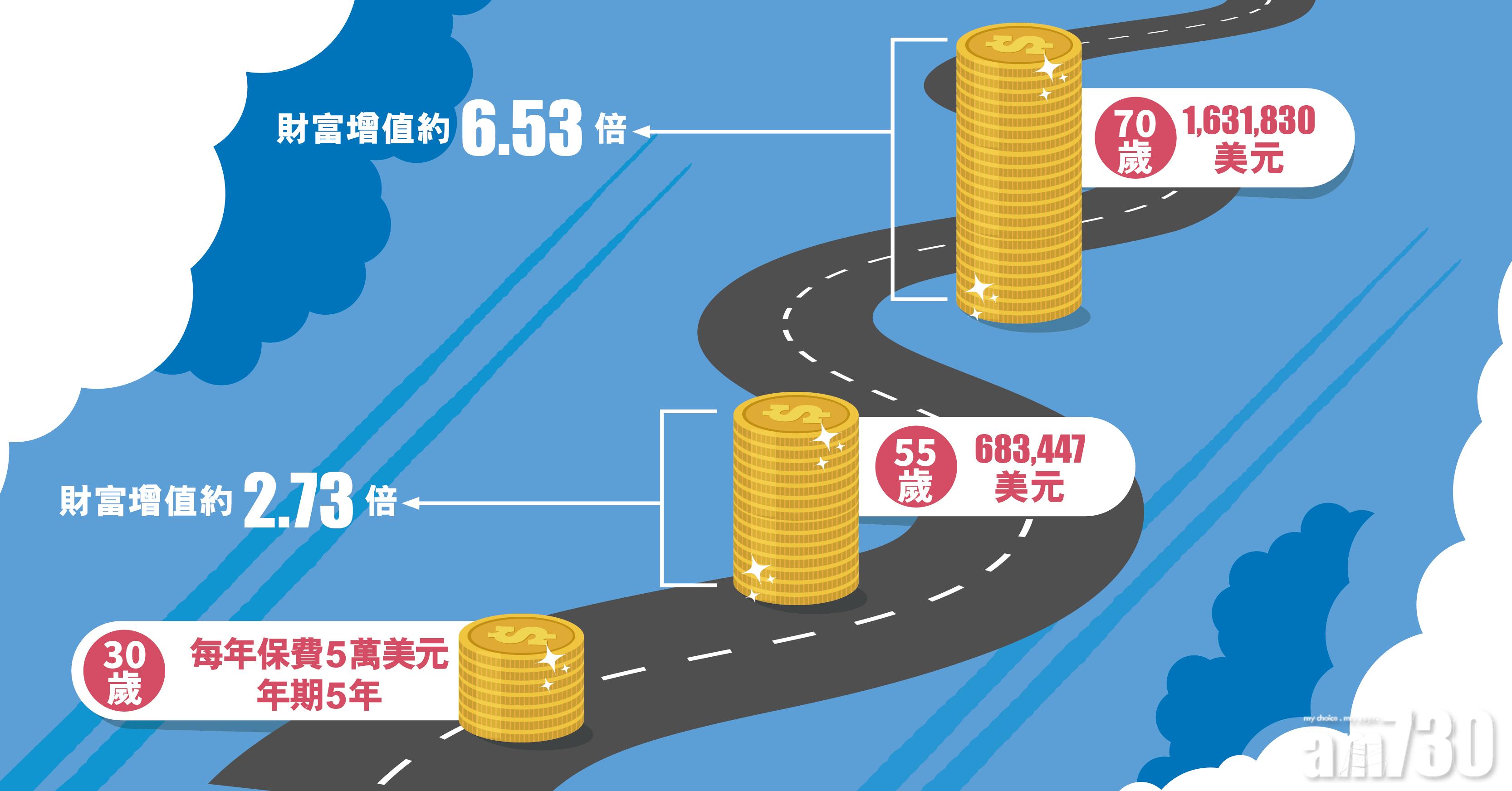

案例1:

背景資料:陳大文30歲男士,無吸煙習慣,每年年繳保費5萬美元,年期5年

55歲 財富增值約2.73倍

在55歲之年,陳大文保單的現金價值總額為683,447美元(包括:保證現金價值222,123美元,以及非保證累積週年紅利4及終期紅利4,共461,324美元。),比較保單總保費3,財富增值約2.73倍。

70歲 財富增值約6.53倍

假若陳大文選擇在70歲之年才提取現金價值,屆時他可獲取共1,631,830美元(包括:保證現金價值251,375美元,以及非保證累積週年紅利4及終期紅利4,共1,380,455美元。),財富增值約6.53倍

於第20個保單週年日起,如受保人選擇全數提取保單之現金價值5,除可以一筆過方式提取外,亦可與中銀人壽簽訂新安排6將保單的全數或部分現金價值5,於受保人在生期間,保留於中銀人壽積存生息5。

健康:保障5種嚴重疾病及狀況1 賠償總額達保單總保費3250%

前年,日本厚生勞動省公布,本港男女平均壽命繼續蟬聯首位,平均逾80歲*。不過,長壽也增加個人退休儲備的壓力,尤其在醫療開支上。因此,計劃針對性保障5種嚴重疾病及狀況1,包括癌症、心臟疾病、中風及腎衰竭,以及入住深切治療部。當中,入住深切治療部之保障範圍涵蓋任何不論因意外或疾病導致生命危險並須入住深切治療部的醫療狀況1。

同時,計劃亦有別於一般的危疾保險計劃,即使索償嚴重疾病及狀況賠償1後,計劃之保單將繼續維持生效,保單價值亦將維持不變,為受保人提供終身人壽保障,讓財富繼續增值。

值得一看,計劃中的嚴重疾病及狀況1最高賠償次數為5次,每次賠償金額為保單總保費3的50%,故每保單之最高賠償總額為保單總保費3的250%。

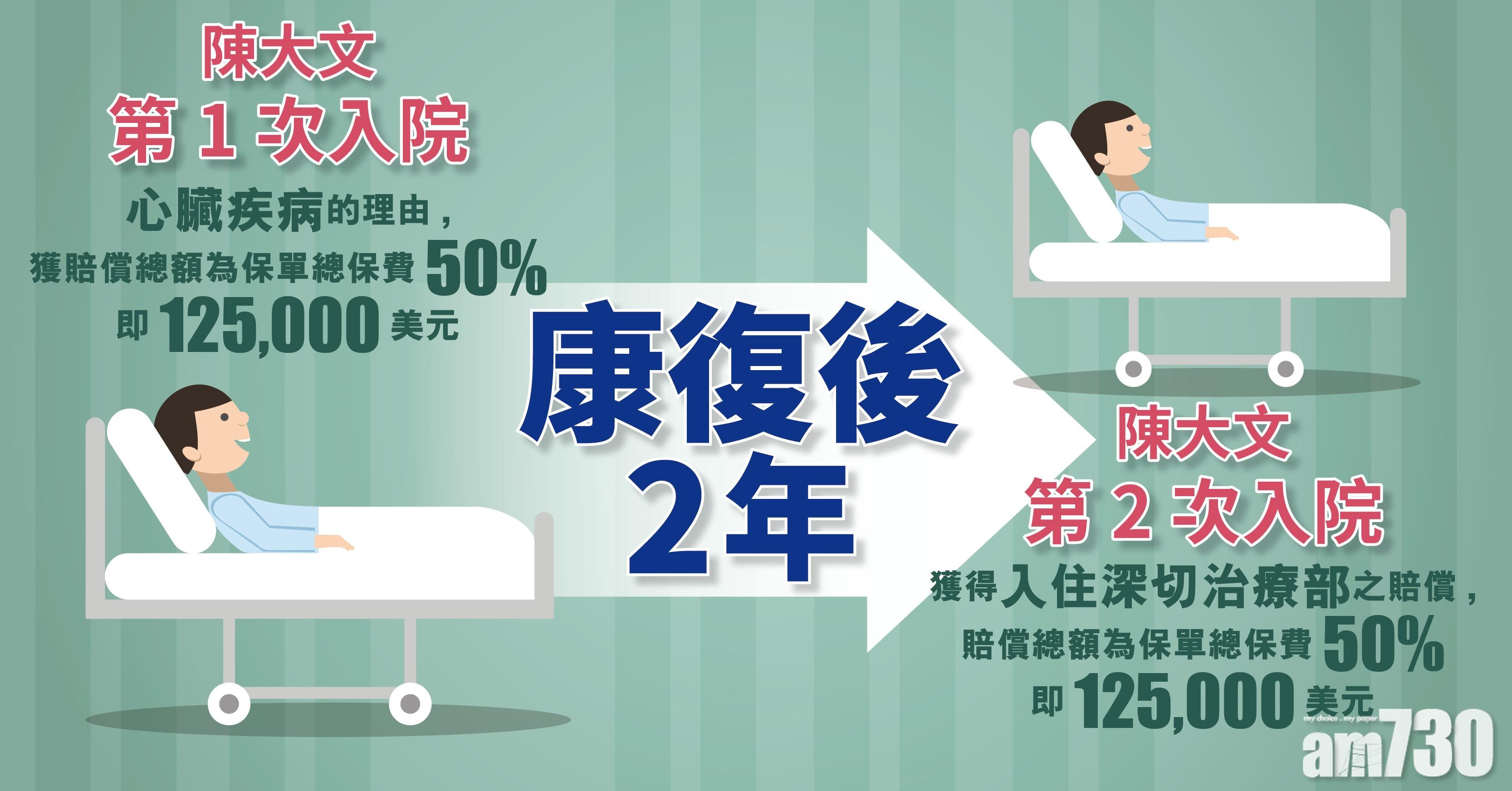

案例2:

承接上述個案資料,假若陳大文踢波期間,突然暈倒昏迷,及後確診為心肌病。在該次治療上,陳大文可以就計劃的「心臟疾病」獲嚴重疾病及狀況1賠償,賠償額為保單總保費3的50%,即125,000美元。康復後2年,陳大文因交通意外,而送住深切治療部,昏迷超過5日。在該次治療上,陳大文則可以就保單的「入住深切治療部」獲嚴重疾病及狀況1賠償,賠償額為保單總保費3的50%,即125,000美元。在每次賠償後,保單繼續生效,價值維持不變,同時資產繼續增值。

家庭:財富延續至下一代

計劃另一特色是可以傳承予下一代,投保人可更改受保人6以延續保單,讓保單價值繼續滾存,保單所提供的保障亦得以傳承,而且更改次數不限。即使投保人不幸身故,也可把保單支付身故賠償予保單的受益人。

額外優惠:追加國際突發傳染病額外保障7 涵蓋新型冠狀病毒

由即日起至12月31日,成功投保計劃之客戶,有機會享有高達8.33%首年保費折扣優惠7,亦可於計劃原有保障以外免費獲得「國際突發傳染病額外保障」7。保障範圍覆蓋被世界衛生組織宣布為國際關注的突發公共衛生事件8,如伊波拉病毒、脊髓灰質炎病毒、豬流感以及新型冠狀病毒病等,皆可獲一筆過支付1萬港元之賠償金額。同時,投保人入住醫院的深切治療部,不論入住時間長短,亦可額外獲得計劃下之保單總保費3的10%之賠償,以10萬港元為上限。

* 資料來源:https://www.mhlw.go.jp/toukei/saikin/hw/life/life18/dl/life18-04.pdf

1.有關受保嚴重疾病及狀況的詳細定義、條款、細則及除外事項,請參閱保單條款。嚴重疾病及狀況賠償須符合下列所有條件:

- 受保人於年滿75歲當日或緊接之後的保單週年日或之前經醫生診斷患上嚴重疾病及狀況,其病徵出現/診斷日期必須於保單簽發日起計 90 日後 (因意外事件所導致除外),及在該嚴重疾病及狀況首次診斷日保單仍然生效。

- (不適用於就嚴重疾病及狀況組別5(入住深切治療部)之索償)受保人須在確診該嚴重疾病及狀況的首次診斷日起計14日後仍然生存。

- 索償嚴重疾病及狀況賠償之嚴重疾病及狀況必須來自不同的嚴重疾病及狀況組別,每個嚴重疾病及狀況組別的索償次數僅限於一次。

- 任何隨後索償之嚴重疾病及狀況的首次診斷日必須與緊接之對上一次已獲嚴重疾病及狀況賠償之嚴重疾病及狀況的首次診斷日相隔最少1年。

- 如該嚴重疾病及狀況同時符合嚴重疾病及狀況組別5(入住深切治療部)及嚴重疾病及狀況組別1-4(癌症、心臟疾病、中風、腎衰竭)中其中一項的定義,該索償將被視為來自嚴重疾病及狀況組別1-4(癌症、心臟疾病、中風、腎衰竭)。

- 入住深切治療部指由於危及生命的醫療狀況入住深切治療部至少連續120小時,並需要使用維持生命的醫療設備,並獲相關醫學範疇的專科醫生認為屬醫療必須。

- 有關嚴重疾病及狀況組別5(入住深切治療部)之索償,若保單已曾就嚴重疾病及狀況組別1-4(癌症、心臟疾病、中風、腎衰竭)作出賠償,入住深切治療部的原因需與曾獲賠償的嚴重疾病及狀況組別1-4(癌症、心臟疾病、中風、腎衰竭)相關的任何疾病或狀況無關。

2.預計總回報率包括保證現金價值、預計積存週年紅利(如有)及其利息(如有),以及預計終期紅利(如有)。預計紅利是根據中銀人壽現時假設的投資回報之紅利分配比例而估算,並非保證。實際回報可高於或低於例子所展示的數字。上述預計總回報率並非保證,並僅供參考及說明之用。上述例子以第30個保單週年日之回報計算並假設(i)受保人為男性非吸煙人士,而投保年齡為35歲;(ii)保單貨幣為美元;(iii)保費分5年年繳;(iv)所有保費已於保費繳付期內全數繳付及(v)在保單期內沒有提取任何保單的現金價值或週年紅利(如有),或作出保單貸款。

3.於保單條款內,嚴重疾病及狀況賠償之索償金額乃以「名義金額」之百分比表示。「保單總保費」是指就保單應繳付的保費總額,並假設所有應繳保費於保費繳費年期內以年繳方式繳付而沒有預繳保費,而附加利益保障之保費(如適用)及保費折扣(如有)並不計算在內。基於上述基礎下,「保單總保費」相等於「名義金額」。如保費非以年繳方式繳付,保單下實際應繳總保費將高於「名義金額」及在此所述之「保單總保費」之金額。有關嚴重疾病及狀況賠償,詳情請參閱保單條款。

4.本計劃為分紅保單,惟週年紅利(如有)及其積存利率、以及終期紅利(如有)並非保證,並可能不時被調整,而過往表現亦非未來表現的指標,實際獲發的金額可能較估計為高或低,中銀人壽有權隨時作出更改。如保單權益人選擇提取週年紅利(如有)及/或積存利息(如有),被提取的週年紅利(如有)及/或積存利息(如有)將不再積存成為保單的現金價值總額及身故賠償總額的一部分,保單的現金價值總額、退保價值及身故賠償總額將相應減少。首個保單週年日的週年紅利(如有)將於第2個保單年度的保費全數繳付後開始派發。終期紅利(如有)將於受保人身故或退保時派發。有關詳情請參閱建議書內的說明摘要及向您的專業理財顧問查詢。

5.當保單的現金價值總額被提取後,保單及有關的保障包括人壽保障便會被終止,而有關的現金價值總額有機會少於已繳付的保費。保單終止後,客戶方可選擇與中銀人壽簽訂新安排,選擇將保單部分或全數的現金價值保留於中銀人壽積存生息,而該新安排(包括但不限於新安排下的身故賠償)只可按中銀人壽所訂定的細則及獲得中銀人壽的書面批核方可行使,以及須受中銀人壽發出的正式保單文件及條款所限制。此外,在新安排下的積存戶口利率並非保證,中銀人壽有權隨時作出更改。

6.於保費繳費年期內繳清所有保費後及在原有及新受保人在生期間,您可於任何保單週年日前後的31天內提交更改受保人申請。新受保人須符合中銀人壽核保要求。保單之嚴重疾病及狀況賠償及末期疾病賠償將繼續適用於新受保人。惟若於更改受保人申請獲批准前,保單曾經或需要支付嚴重疾病及狀況 賠償,則嚴重疾病及狀況賠償將於更改受保人申請獲批准後終止,及不會繼續適用於提供予新受保人。更改受保人申請獲批准後,保單之部份條款將被更改。詳情請參閱更改受保人之申請獲批准後簽發之批註。更改受保人須符合中銀人壽通行之規定及條件。有關更多更改受保人詳情,請致電2860 0688聯絡中銀人壽。

7.首年保費折扣優惠及國際突發傳染病額外保障均受條款及細則約束,詳情請參閱上載於守護未來終身壽險計劃產品網頁之有關宣傳單張。

8. 世界衛生組織(WHO)會將某些大流行的疾病列作嚴重、不尋常或突發,能構成全球公共衛生風險,以及可能需要採取協調一致的國際關注緊急應對措施。此類疾病被稱作「國際關注的突發公共衛生事件」(PHEIC),包括伊波拉病毒、脊髓灰質炎病毒、豬流感以及新型冠狀病毒病(COVID-19)。詳情請瀏覽https://www.who.int/ ihr/procedures/pheic/en/。為免生疑問,當世界衛生組織不再將有關疾病視為國際關注的突發公共衛生事件時,我們從那時起將不再就有關疾病提供任何保障。

ADVERTISEMENT

立即更新 /下載AM730手機APP 體驗升級功能