仲量聯行:2026年料整體寫字樓跌最多5% 僅中環可望錄5%内升幅|工商舖

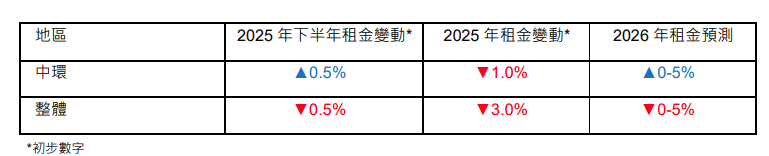

經歷自2019年底起長達六年的調整期後,香港樓市終見轉勢曙光,優質寫字樓租金及以及住宅樓價於2025年第四季顯著回暖。仲量聯行預期,2026年中環甲級寫字樓租金將錄得最多5%的升幅。惟整體寫字樓市場租金可能進一步下跌最多至5%。預期明年核心區街舖租金將下跌至5%内,而優質商場租金則可能進一步下跌5%至10%。優質貨倉空置率於2025年底升至十年高位的10.1%,租金則下跌7.2%。預期明年甲級寫字樓資本價格將下跌至5%内,而核心區街舖價格亦將回落5%至10%。隨著發展商投地意欲回升,政府應優先推出具備成熟基建的較大型市區地皮進行招標。

香港甲級寫字樓市場指標 ─ 變化%

寫字樓市場現分化 中環及尖沙咀租金回升0.5%及0.2%

本港甲級寫字樓租賃市場料將於2026年見底,中環及尖沙咀率先帶動回升,下半年分別錄得0.5%及0.2%的租金升幅。今年下半年淨吸納量達163萬平方呎,為2019年上半年以來最高水平,反映企業不再僅著眼於整合空間,而是開始重啟擴充計劃。市場復甦主要受對沖基金、私人銀行及財富管理中心的強勁需求帶動,而年內銀行存款及證監會持牌專業人員數目均創歷史新高。這類承租能力高的租戶正積極尋求擴充或升級至最頂級的辦公空間,並偏好類近國際金融中心一、二期及日後落成的Central Yards等樓層闊落、交通便利的優質甲級寫字樓。此趨勢帶動中環下半年租金上升0.5%,空置率降至10.9%。相對而言,港島東及九龍東等非核心區租金持續顯著回落,空置率高企,市場呈現明顯分化。

仲量聯行港島商業部主管郭禮言表示,展望2026年,市場表現料將呈現分化格局,復甦動力仍將主要來自金融服務機構,其中以中環寫字樓市場受惠最深。他預計中環租金將上升最多5%,而整體市場租金則可能再跌至5%内。在供應持續龐大的情況下,即使需求回升,預期整體空置率仍將維持約15%

商場及街舖租金均錄跌幅 料明年核商場租金跌最多10%

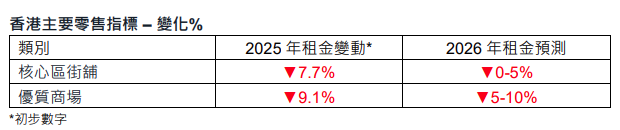

今年商舖租金持續受壓,尤以優質商場表現最為疲弱,空置率仍處於高位。2025年優質商場及核心區街舖租金分別下跌9.1%及7.7%,但核心區街舖空置率略見改善。租金回落促使租戶趁機升級至核心地段,同時吸引新品牌把握較低租金水平進駐香港市場。整體租賃活動有所回升,但成交仍集中於銅鑼灣及中環等核心購物區。消費者對餐飲喜好改變,加上鄰近地區競爭加劇,令本地餐飲業的結構性調整進一步延長。今年首三季,非中式餐館收益按年上升3.9%,中式餐館收益則下跌4%。

仲量聯行香港商舖部資深董事陳永慧表示,雖然部分老牌餐飲商戶相繼結業,但升級換舖及新進品牌的需求依然穩健,預期明年租務市場將保持活躍,並受進一步租金回調所支持。考慮到就業前景疲弱及出入境旅遊持續失衡,預期2026年商舖結業速度將快於新租承接,空置率將維持於偏高水平。她預測,明年核心區街舖租金將下跌最多5%,而優質商場租金則可能進一步下跌5%至10%。

貨倉空置率升至十年高位10.1% 租金跌7.2%

香港物流市場多項結構性轉變削弱了本地倉儲需求,包括更多貨運航線繞過香港、零售商為提高成本效益而整合或重組倉儲空間,以及全球供應鏈持續重整等因素。優質貨倉空置率於2025年底升至十年高位的10.1%,租金則下跌7.2%。另一方面,網上零售持續增長,正成為現代化物流設施需求的主要推動力,其中具備自動化系統及鄰近市區配送網絡的現代化貨倉最受市場青睞。

在租金前景疲弱下,整體投資情緒依然低迷,2025年優質貨倉的資本價格下跌10.3%。預期明年市場仍將以自用需求為主,而更多工廈地舖將改裝為電動車充電站,以提升資產價值。

倡政府重新評估本地物流需求

仲量聯行香港物流及工業部主管林家灝表示,受結構性經濟轉型影響,預計明年優質貨倉空置率仍將維持高位,租金及資本價格料將進一步下跌5%至10%。他補充,為紓緩市場供應過剩,政府有必要重新評估本地物流需求,並檢討物流用地供應安排,尤其是就即將展開的北部都會區發展作出審視與調整。若香港期望發展成高價值貨品的物流樞紐,所需倉儲空間將遠較傳統快速消費品行業為少。

多幅政府地皮的成交價高於市場估值上限預期逾三成,為自2021年以來首次。(資料圖片)

多幅政府地皮成交價高於估值預期上限逾三成

2025年下半年,多幅政府地皮的成交價高於市場估值上限預期逾三成,為自2021年以來首次。這反映發展商的投地意欲正逐步回升,並對住宅市場重拾信心,特別是對規模適中、地價合理的市區地皮反應最為積極。

發展商對北都地皮仍持審慎態度

然而,這並不代表北部都會區地皮能輕易賣出。仲量聯行評估及諮詢部主管區建強表示,在樓市尚未完全復甦之際,發展商對需大量基建投資的大型項目仍持審慎態度。若要釋放更多實際需求以穩定地價,政府必須帶頭進行初期公共基建投資,並落實「產業為先」的發展策略。北部都會區的土地應定位為推動創新、教育樞紐及高增值產業的平台,而非單純的財政收入來源。政府可考慮引入更具彈性的合作模式,例如分紅安排或合資發展,以吸引發展商參與。

他續指,政府亦應優先推出交通網絡及配套設施完善或即將建成的市區地皮,這類土地更能吸引發展商積極入標。隨著發展商投地意欲回升,面積較大的市區地皮將更受青睞。不過,在樓價未見明顯反彈前,發展商對透過集體收購推動重建項目的意欲仍會偏弱。

料明年用家繼續主導商用物業投資市場

儘管2025年9月起多次減息,但在商用物業借貸仍然收緊及經濟前景未明的情況下,香港商業物業投資氣氛仍然疲弱。下半年,成交價逾5,000萬港元的商用物業總投資額為159億港元,全年累計成交金額達316億港元。

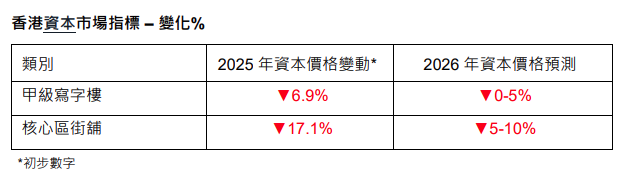

2025年下半年,寫字樓成交繼續主導市場,佔總投資額約63.8%。用家需求維持穩健,尤其有意購入優質資產的租戶,仍是最活躍的買家類型。整體甲級寫字樓資本價格於2025年下半年下跌2.7%,跌幅較上半年的4.3%有所收窄,全年累計下跌6.9%。核心區街舖方面,資本價格繼上半年下跌10.2%後,下半年續跌7.7%,全年累計跌幅擴大至17.1%,租金回報率則顯著上升。隨著零售銷售出現初步穩定跡象,加上租金回報率具吸引力,部分本地投資者已陸續重返市場。

仲量聯行香港資本市場部主管陳國章表示,展望2026年,預期用家將繼續主導商用物業投資市場,特別是寫字樓物業方面,租戶對核心地段優質辦公空間的需求持續增長。投資者對酒店及住宅資產的興趣料將進一步上升,一方面受惠於旅遊業持續復甦,另一方面則因市場看好將這類資產改建為專用學生宿舍(PBSA)的潛力。隨著市場對PBSA項目的關注度提升,預期乙級寫字樓作改建用途的成交亦將增加。然而,銀行對商用物業貸款仍然審慎,加上宏觀經濟前景仍未明朗,將繼續為市場帶來重大挑戰,整體商用物業價格仍處於尋底階段。預計2026年甲級寫字樓資本價格將下跌最多5%,而核心區街舖價格亦將回落5%至10%。

ADVERTISEMENT