定息按揭計劃顧名思義在供款期內,息率固定,不受H按及P按波動影響。換言之,計劃在加息周期快時,可為業主提供穩定的保障,反之在近月的低息環境下,計劃的吸引力則值得商榷。計劃另一特色是,借款人毋須通過壓力測試,讓入息剛剛符合要求的置業人士也可「摱車邊」上車。

是次計劃於今年《財政預算案》中公布,試驗期6個月,為1,000萬元或以下私人住宅借貸,提供3個年利率及3個年期選擇的定息按揭貸款,分別2.75%、2.85%及2.95%的10年、15年及20年期定息按揭貸款,總額10億元。借款人毋須符合加息壓力測試,但現行供款與入息比率(DSR)要求仍適用。當定息期完結後,借款人可繼續選擇定息或轉浮息。

雖然計劃旨在為減低置業人士面對的利率波動風險,不過減低風險其實是有價的,當定息期內無大規模加息,就會比浮息支付更多利息。追溯2009年,港府也曾推出十年期定息按揭計劃,定息設定為3.78%,但在過去10年期間,按揭利率最高僅達2.625%,足見減低風險的代價頗厲害。

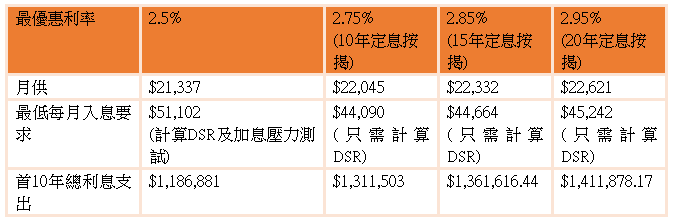

例子:

假設某單位600萬元,9成按揭,還款年期30年:

由此可見,如果10年內的最優惠利率維持2.5%不變,選擇定息計劃的借款人將會支付更多利息,但受惠於毋須通過「加3厘」的壓力測試,變相降低每月入息要求,幫助市民更易上車。一般而言,定息計劃用作規避息率上升的風險,原則上一定穩陣,然而,以過去10年本港平均息率約為2厘左右,除非借款人預測本港及美國至少在10年內將有加息壓力,否則未見定息按揭可以唔使憂!

資料來源:中原地產

【立即參加】請你免費試食上海姥姥「頭水紫菜」特色套餐!